版权归作者所有,转载请注明出处

提升“软实力”门槛,今年Gartner超融合软件魔力象限有点“魔

近日,全球权威IT研究与顾问咨询机构Gartner发布了2020年超融合基础设施(HCI)软件魔力象限(Magic Quadrant for Hyperconverged Infrastructure Software),这是有史以来Gartner推出的首个HCI软件魔力象限。

从超融合集成系统(Hyperconverged Integrated System,HCIS) 到HCI软件,Gartner的超融合魔力象限在2020年的陡然变得如此“柔软了”,这是为何呢?

器重HCI软件,从2018年到2020年Gartner都在思考什么?

既然要推出新的超融合魔力象限,自然必须对其有所新的规则。

在这之前的Gartner超融合魔力象限,英文全称为Magic Quadrant for Hyperconverged Infrastructure,翻译成中文叫超融合基础设施。

长期以来,业内都习惯性将Hyperconverged infrastructure缩写成HCI,俗称超融合,省去了后面“基础设施”,包括了做超融合的软件公司、做超融合集成系统的公司。

只是对于专业的分析机构来说,Gartner对HCI的定义还是十分明确的,不过也随着时间推移定义具体标准有所变化。

在2018年11月时,Gartner对HCI的基本定义是一种scale-out横向扩展的软件集成基础设施。它采用模块化方法,在标准硬件上实现计算、网络和存储的融合,利用统一管理下的分布式横向扩展方式构建块。被纳入Gartner超融合基础设施魔力象限的供应商,要么采用通用的x86服务器硬件、虚拟化、操作系统等现成基础设施来构建自己的设备,要么将HCI软件供应商的软件堆栈打包为一体机设备。或者,HCI软件供应商通过与分销商和集成商合作,将其超融合软件作为超融合参考体系结构的一部分,直接销售给最终用户使用。或者基于HCI即服务(HCI-as-a-service)的方式,在本地或公共云中供给用户使用。

可见,被纳入Gartner超融合基础设施魔力象限的供应商分布还是比较广泛,包括了HCI软件供应商、HCIS供应商,以及基于超融合构建混合云或多云方案的供应商。不过,针对面向计算和存储资源实行独立扩展,看起来有统一管理很像HCIS解决方案,却采用了面向后端存储(back-end storage)的scale-out横向扩展架构。这样的供应商不被纳入之前Gartner超融合基础设施魔力象限所定义的HCI供应商范畴。

在2019年11月时,Gartner保持了对HCI的基本定义的同时,对HCI供应商的标准更为细化。

在功能标准上,要求入围魔力象限的HCI供应商必须满足四个条件:

一是,提供一个集成的软件堆栈,其中包括统一管理、软件定义计算(SDC)、软件定义存储和网络(可选)。

二是,将VM和SDS资源结合起来,作为主要部署方法,这两个资源都运行在同一个物理服务器上。

三是,虚拟化本地、内部和直连存储(DAS),形成统一资源池,而不是共享的网络存储,如SAN、NAS。

三是,提供一种机制,将内部和直接连接的主存储实现跨服务器,并集中到逻辑抽象的虚拟存储中。

四是,开发存储和数据管理服务集成在一个系统平台。

在业务标准上,要求入围魔力象限的HCI供应商必须满足四个条件:

一是,对于每个要评估的产品,在截至2019年8月31日的12个月内,提供至少100个生产客户在至少两个主要地区带来收入的证据, 包括了美洲地区、EMEA地区(欧洲、中东和非洲)、亚太地区和日本。

二是,直接或通过签约服务提供商提供完整的1级(呼叫中心/服务台)和2级(升级服务)支持,以方便快速轻松地解决问题。但是,3级(专业工程服务)支持可根据供应商的工程服务合作伙伴关系单独提供。

三是,在超融合基础设施研究的关键能力中,确定至少有四个用例可以提供满足用户需求的解决方案。

四是,在2019年8月31日之前,交付一个或多个要在关键能力中进行评估的产品。

从之前2018年和2019年的Gartner超融合基础设施魔力象限分析中,已经透露出来一个重要的前瞻预判:“对于绝大多数HCI供应商而言,公有云成其为超融合战略延伸,与此同时,也可能给他们带来战略威胁。”

从中不难发现,HCI软件供应商的价值还是非常突出,作为混合云或多云解决方案的重要基石,HCI面向云领域的方案化与服务化趋势已经开始明显。但是HCI毕竟还是立足于企业用户领域的本地数据中心、边缘或分支机构场景下的需求,因而重视HCI的软件或服务价值,必然在混合多云架构“风起云涌”的当下更为有战略意义和现实意义。

行到超融处,坐看云起时。到了2020年,Gartner到底还是坐不住了,不得不对HCI软件另眼相看。为什么呢?

毕竟全球公有云整体市场和行业的快速增长,在很大程度上重塑了数字IT基础设施。这也是亚马逊云服务AWS、微软智能云Microsoft Azure 等公有云供应商一再强调行业重塑的关键所在。

并且,Gartner也看到了未来趋势,有两个预测性的分析值得注意:

一是,为了应对云服务的颠覆性影响,许多企业采用了“云优先”战略。与此同时,企业数据中心未来发展趋势将以分布式为主,混合IT成为标准,混合多云成为必然趋势。

二是,到2025年,70%的HCI将实现本地迁移并平均分布在内部数据中心、云端和边缘。2020年,HCI一体机部署在边缘位置的占比不到15%,但到2025年,将大幅增加并超过30%。

来自全球企业用户的基础设施因数字化转型而发生了变化,有些企业组织直接将应用构建在公有云上,将公有云作为了基础设施。同时在企业自身的数据中心、边缘端也构建了基础设施。

混合云架构成为全球发展的大趋势,成为企业数字化进程中谁也无法迈过的创新模式。当前几乎每个数据中心都是一个混合数据中心。本地基础设施和公共云之间的连通性和可移植性已成为数据中心更重要的设计考虑因素。

正如HCI软件首次出现在市场上时所承诺的那样,它可以成为一种支撑混合云落地的基础架构。与公共云基础设施一样,HCI软件是由软件定义和API所驱动,这就意味着可以使用与管理公共云相同的工具、技术来管理它。从这个管理的角度出发,HCI软件正在推动混合云快速成长,与此同时,混合云的发展也促使大家将HCI作为了一种创新的基础架构。HCI打破边缘与混合云数据管理的瓶颈,让混合云环境管理变得更轻松,一些HCI软件供应商甚至已经开始自行提供云服务。

基于这些现实的原因,按照Gartner HCI软件魔力象限的评选规则,特别对HCI软件供应商做了定义。

根据评估定义,HCI软件都包含六大特定功能,比之前对HCI超融合基础设施定义有了更多的内涵。其中一些功能可以通过Hypervisor、管理工具和网络来实现,或者只通过与第三方软件提供商相结合的存储平台来实现HCI软件栈。

功能一,虚拟计算、存储和网络,采用横向扩展、无共享架构。

功能二,针对虚拟计算、存储和网络资源实现“单一窗格界面”的统一管理,虽然需要网络管理,但HCI软件供应商可以通过集成第三方软件来实现该功能。

功能三,每个节点的本地直连存储(DAS),用于替代存储阵列。

功能四,企业级、高可用性(HA)和移动性的功能,适用于所有的计算和存储。

功能五,实现企业级数据服务,如重复数据删除、数据压缩和纠删码等。

功能六,针对服务器和网络硬件的某种选择。

可见,对HCI软件的定义自然与HCIS超融合基础设施集成系统有着很大不同,HCIS强调将HCI作为一个设备方案来销售,而HCI软件供应商必须能支持多个服务器提供商的硬件解决方案并实现行业销售,这种HCI软件合作模式还必须成为驱动更广泛解决方案实现销售的机制。

由此而言,对HCI软件做出一个全面的魔力象限评估,要比之前更多聚焦HCIS超融合系统一体机更有发展意义,更能体现HCI在全球进入数字经济时代的现实意义。这一切,也是源自千行百业的用户在数字化转型进程上的需求变化,也是全球HCI整体市场的变化,从而带来了Gartner对HCI魔力象限的评估标准进行相应的调整。

没有对比,就没有分析。进一步分析自2018年以来入围的HCI供应商情况变化,我们不难又有新发现。

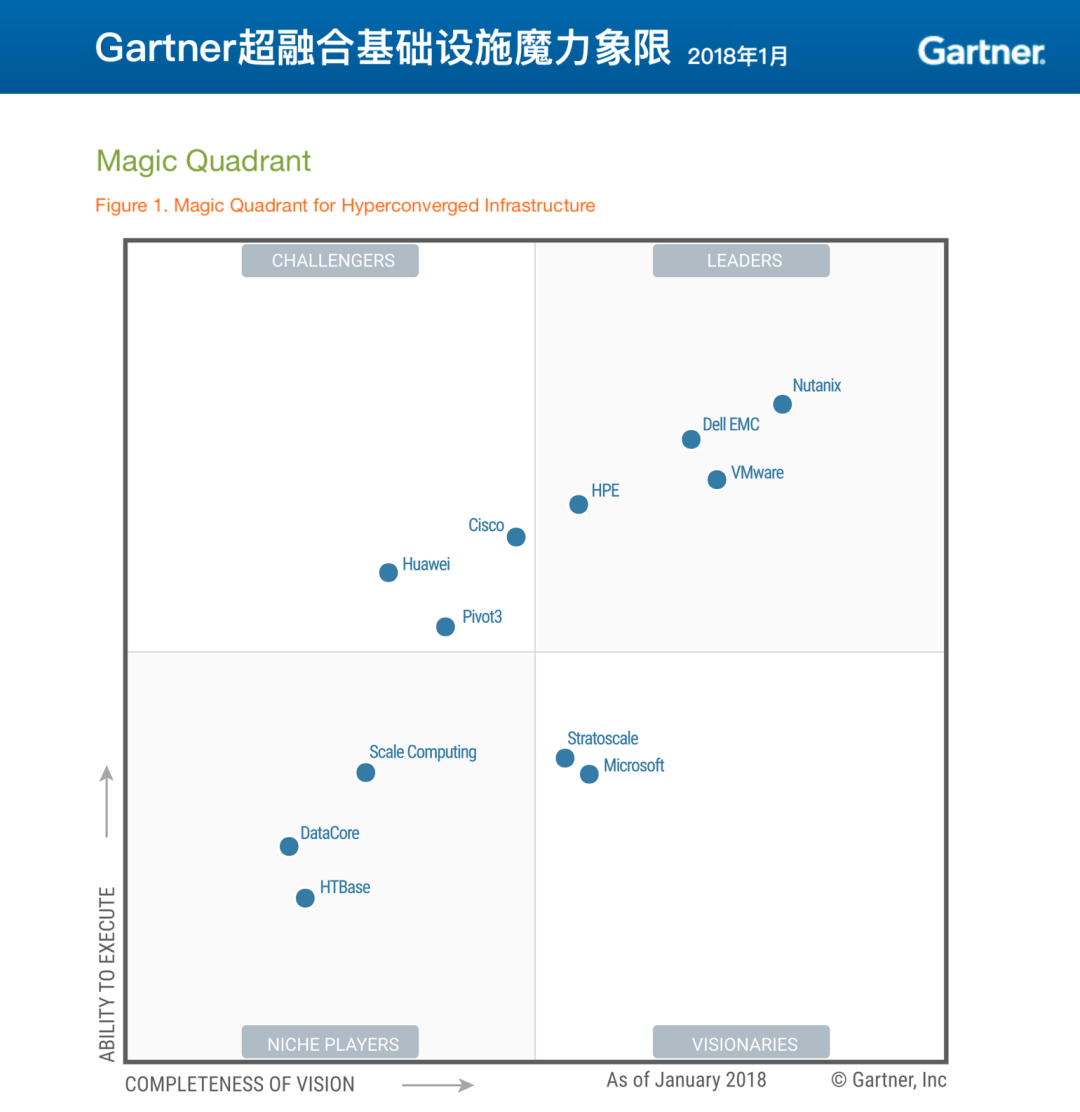

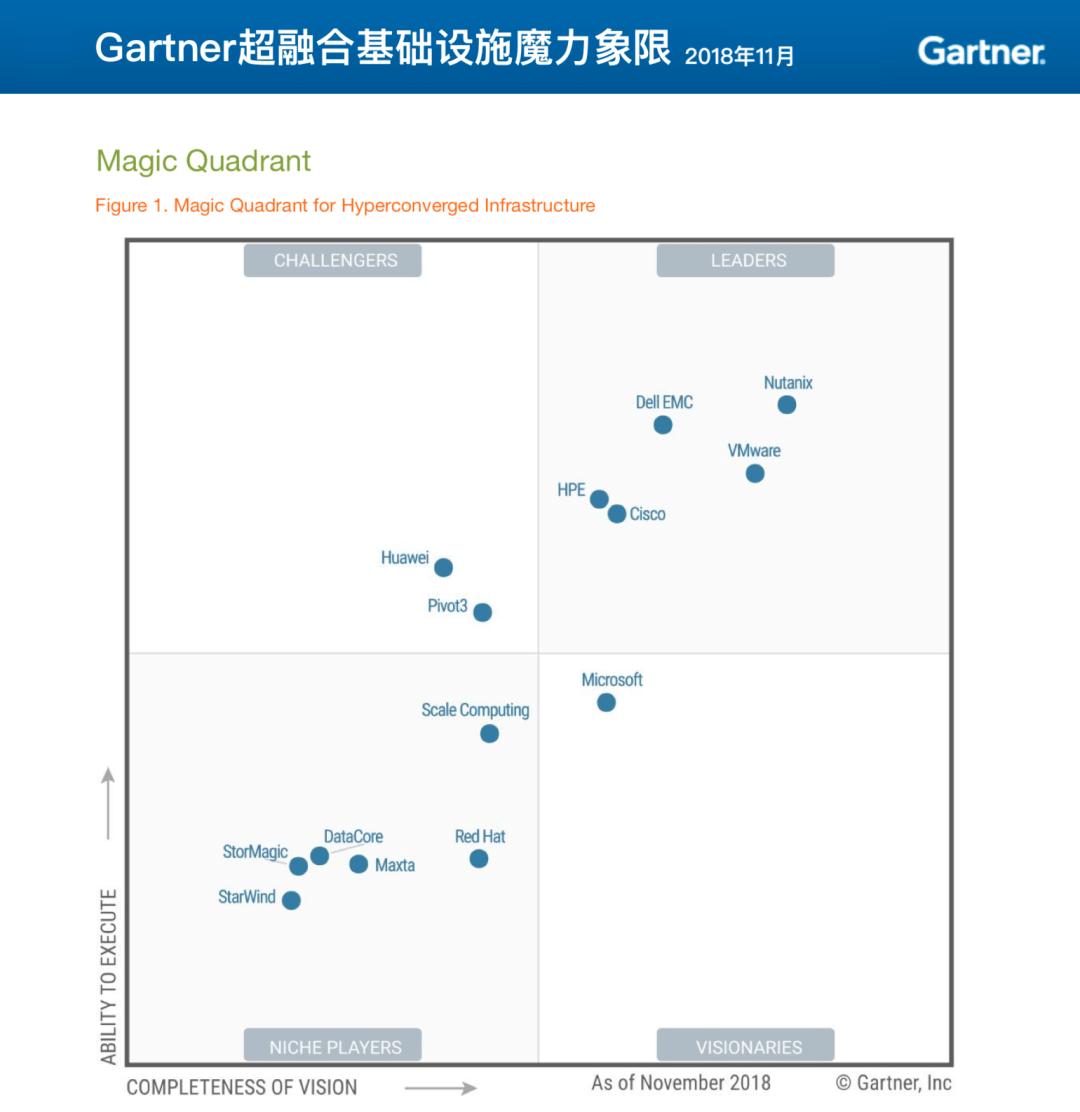

▲ 在2018年11月发布的Gartner超融合基础设施魔力象限(Magic Quadrant for Hyperconverged Infrastructure )与2018年1月发布的Gartner超融合基础设施魔力象限对比中,入围的HCI供应商有所变化:HTBase和Stratoscale未能再次入围,而新入围HCI供应商包括了Maxta、Red Hat红帽、StarWind和StorMagic。

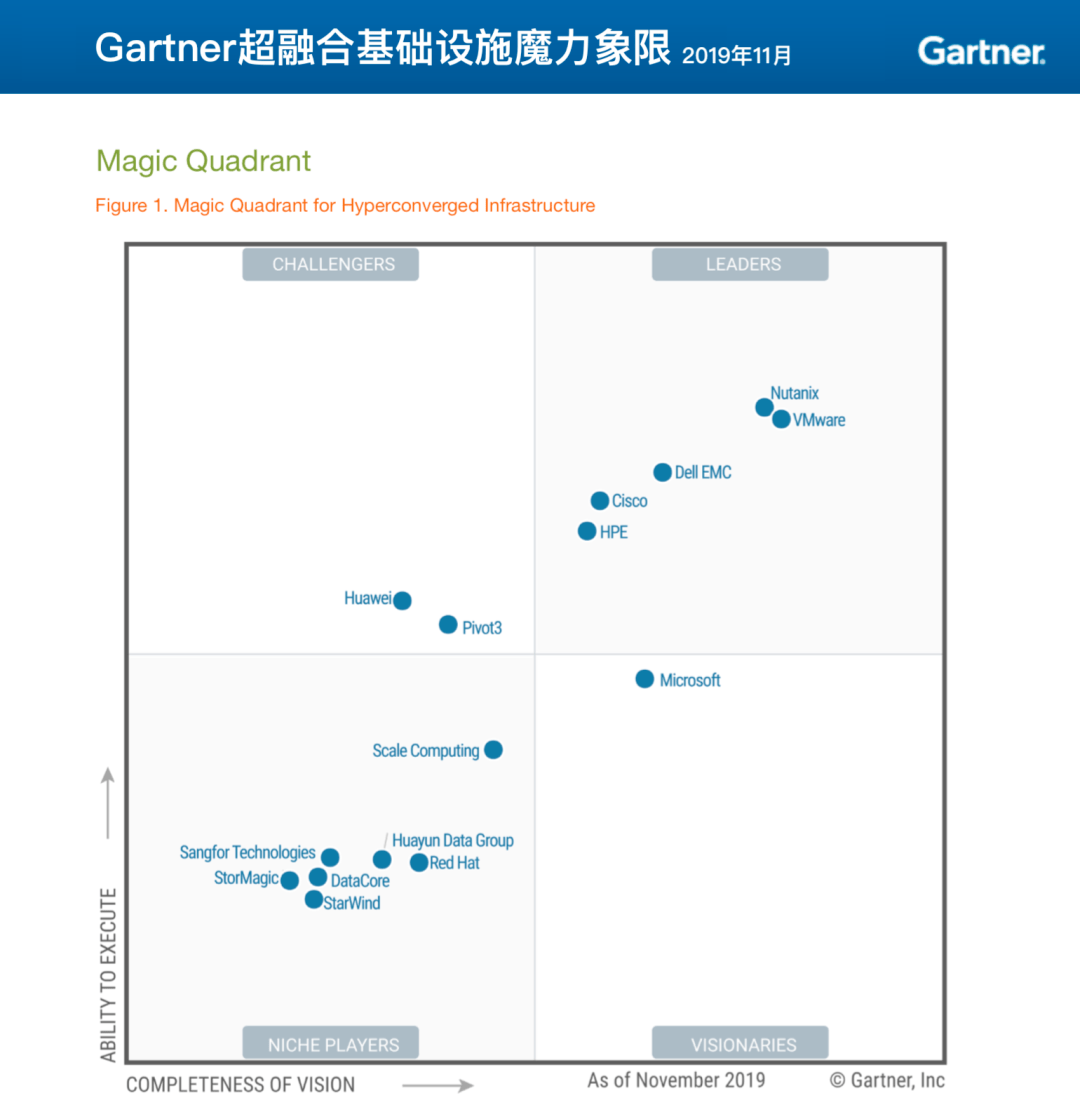

▲ 在2019年11月发布的Gartner超融合基础设施魔力象限与2018年11月发布的Gartner超融合基础设施魔力象限对比中,入围的HCI供应商也有所变化:收购Maxta后的Huayun Data Group华云数据与Sangfor Technologies深信服科技都是第一次出现在该象限中。与此同时,Maxta的名字也就更替为Huayun Data Group华云数据,显然,华云数据还是非常有战略眼光,并购Maxta的战略意义和价值也在后面的发展中也得到了进一步印证和彰显。

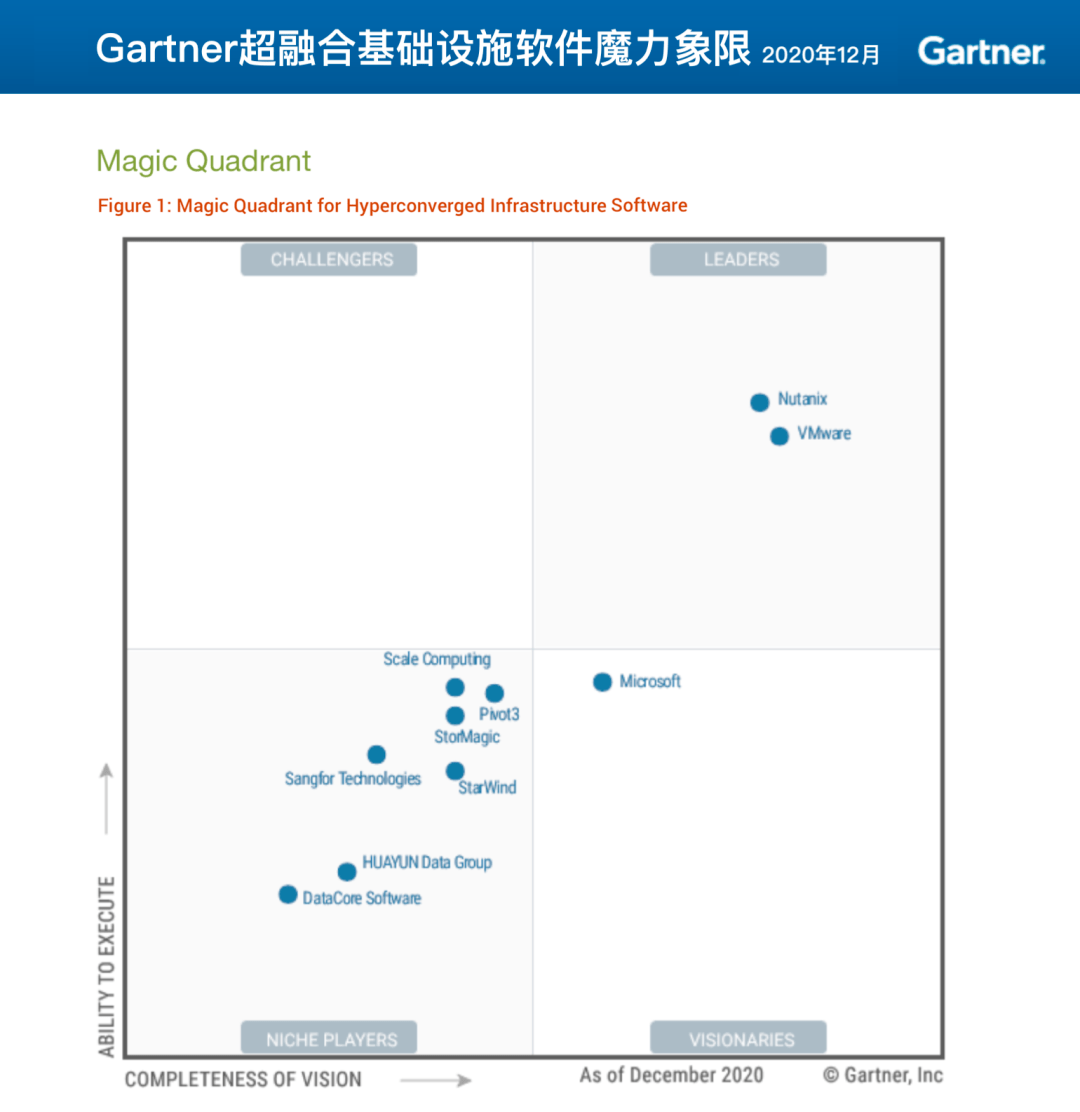

▲ 在2020年12月发布的Gartner超融合基础设施软件魔力象限与2019年11月发布的Gartner超融合基础设施魔力象限对比中,入围的HCI供应商又有了变化:Dell EMC、HPE、华为、Cisco思科和RedHat红帽这5个厂商未能再次入围,Huayun Data Group华云数据和Sangfor Technologies深信服科技作为两家中国的HCI软件供应商继续上榜。

实际上,在针对入围的HCI软件供应商的功能标准要求上,虽然与之前2019年11月发布的Gartner超融合基础设施魔力象限有着相同的要求,但是在业务标准方面却发生了不少调整变化,从而影响到了未能入围的多个厂商。

Gartner定义合格的HCI软件供应商在业务标准评估方面必须具备六大能力。

能力一,对于每个要评估的产品,在截至2020年6月30日的12个月内,提供至少50个生产客户的收入评估证据。要求覆盖至少两个主要地区,并且每个地区不少于25个生产客户,包括了美洲地区、EMEA地区(欧洲、中东和非洲)、亚太地区或日本地区。

能力二,直接或通过签约服务提供商提供完整的1级(呼叫中心/服务台)和2级(升级)支持,以方便快捷地解决问题。但是,3级(工程)支持可根据供应商的工程合作伙伴关系单独提供。

能力三,在超融合基础设施的关键能力中,确定至少四个用例提供满足用户需求的解决方案。

能力四,在2020年6月30日之前,在通用可用性的关键能力评估中,已交付一个或多个待评估产品。

能力五,提供的HCI软件,可以移植到至少两个服务器供应商的品牌x86服务器硬件上,并在过去一年内销售给相关品牌服务器供应商,并获得其硬件支持和认证,而不是白盒或贴有HCI软件供应商标志的服务器硬件。根据Gartner发布的2020年服务器供应商收入预测,这两个服务器供应商中至少有一个必须是全球10大基于x86的服务器OEM之一。这些供应商包括Dell、HPE、浪潮电子、联想、思科、华为、超微电脑Super Micro Computer、H3C、富士通和甲骨文。

能力六,拥有自己的软件IP,为他们的解决方案实现管理功能和SDS。

其实,就最后这一条对软件IP的要求,就可以排除不少与HCI软件供应商OEM合作推出HCIS的x86服务器厂商。

魔力象限游戏规则的制定者,再次改变游戏规则,这说明了什么?

全球云观察分析指出,从重视HCI集成系统(Hyperconverged infrastructure Integrated Systems)供应商的评估,到重视HCI软件供应商价值的评估,提升“软实力”门槛,一方面让大家看到了Gartner对当前超融合软件驱动的解决方案的充分肯定,另一方面也让HCI业界越来越聚焦在与云相关的功能创新方面。

此一时彼一时。魔力象限的“魔力”所在,就是评估标准并非一成不变。而是会不断参考用户需求、市场与供应商的多方面变化,以变应万变。与时俱进的Gartner,其专业性也就体现在了这里。

每个象限区间的入围者,到底都牛在哪里呢?

诚然,Gartner对于超融合行业的思考,紧跟全球发展趋势与数字时代的进步。

然而针对超融合魔力象限的评价标准上,Gartner一直坚持着魔力象限评价的核心五元素,分别是针对供应商的执行能力、销售执行与定价能力、营销执行力、客户体验、运营能力。

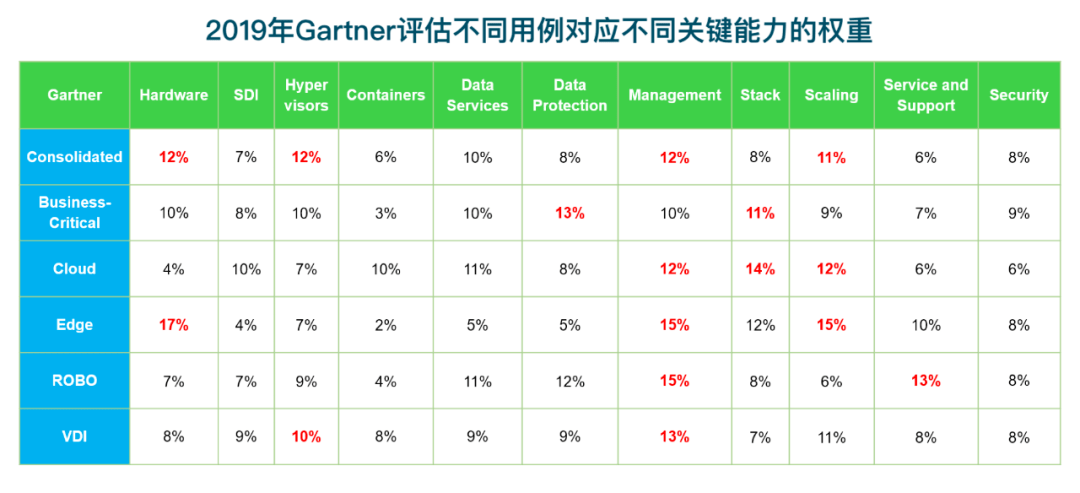

当然,Gartner 给出了更为细分的权重,2020年Gartner超融合基础设施软件魔力象限基于2019年HCI魔力象限的评分基础上,做了很大的改变。

2019年Gartner评估不同用例对应不同关键能力的权重和2020年Gartner评估不同用例对应不同关键能力的权重如下▼:

从2020年Gartner评估不同用例对应不同关键能力的权重表可以看出,对于不同用例的关键能力权重有了很大变化。由此,从另一个侧面也提醒着全球和中国HCI领域的厂商,势必需要加强在这些用例下的关键能力表现。

对于Core IT用例,保持了对硬件、数据服务、管理、系统扩展的基本同等的关注,不过软件抽象能力成为关注重点。

对于Cloud用例,数据服务成为关注重点,同时需要兼顾抽象、扩展、管理和软件栈的能力。

对于Mission-Critical关键任务用例,软件栈成为最大的关注重点,其次对于管理、数据服务、抽象能力也备受关注。

对于VDI用例,针对数据中心、边缘、ROBO等不同位置上的应用支持能力成为关注重点。

对于Edge用例,对于不同边缘位置的支持能力,以及管理和安全成为关注重点。

因此,2020年Gartner Critical Capabilities for Hyperconverged Infrastructure Software与2019年Gartner Critical Capabilities for Hyperconverged Infrastructure有所不同。

2019年十一大关键能力包括:Hardware硬件、SDI软件定义数据中心、Hypervisors虚拟机、Containers容器、Data Services数据服务、Data Protection数据保护、Management管理、Stack软件栈集成、Scaling系统扩展、Service and Support服务与支持和Security安全合规。

2020年十大关键能力包括:Hardware硬件、Abstraction抽象、Data Services数据服务、AI Functions人工智能功能、Management管理、Software Stack软件栈、Location位置、Scaling系统扩展、Service and Support服务与支持和Security安全合规。

2019年六大主流用例包括:Consolidated整合IT、Business-Critical关键业务、Cloud、Edge、ROBO(Remote Office & Branch Office)远程分支机构和VDI。

2020年五大主流用例包括:Core IT、Cloud、Edge、Mission-Critical关键任务和VDI。

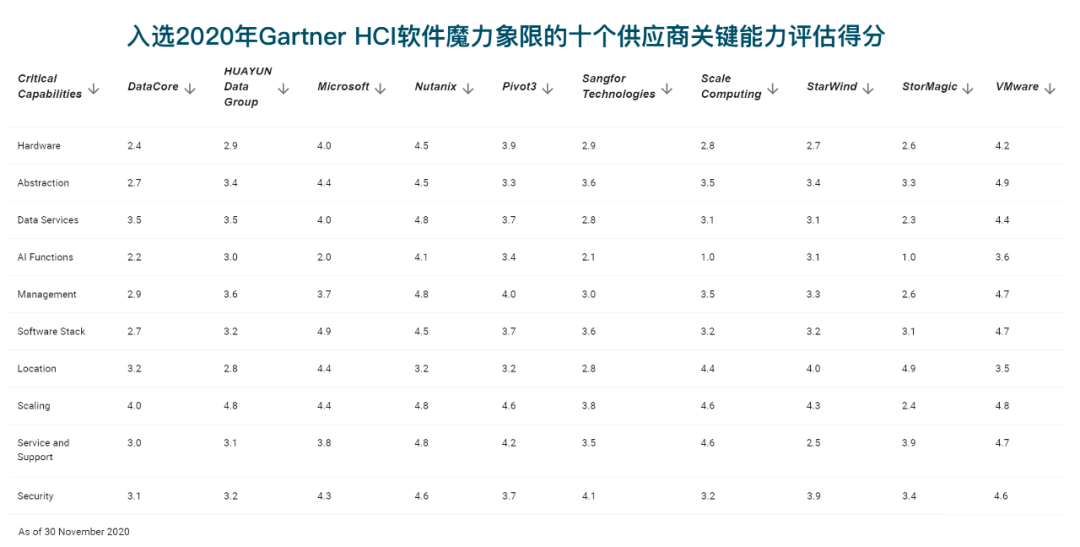

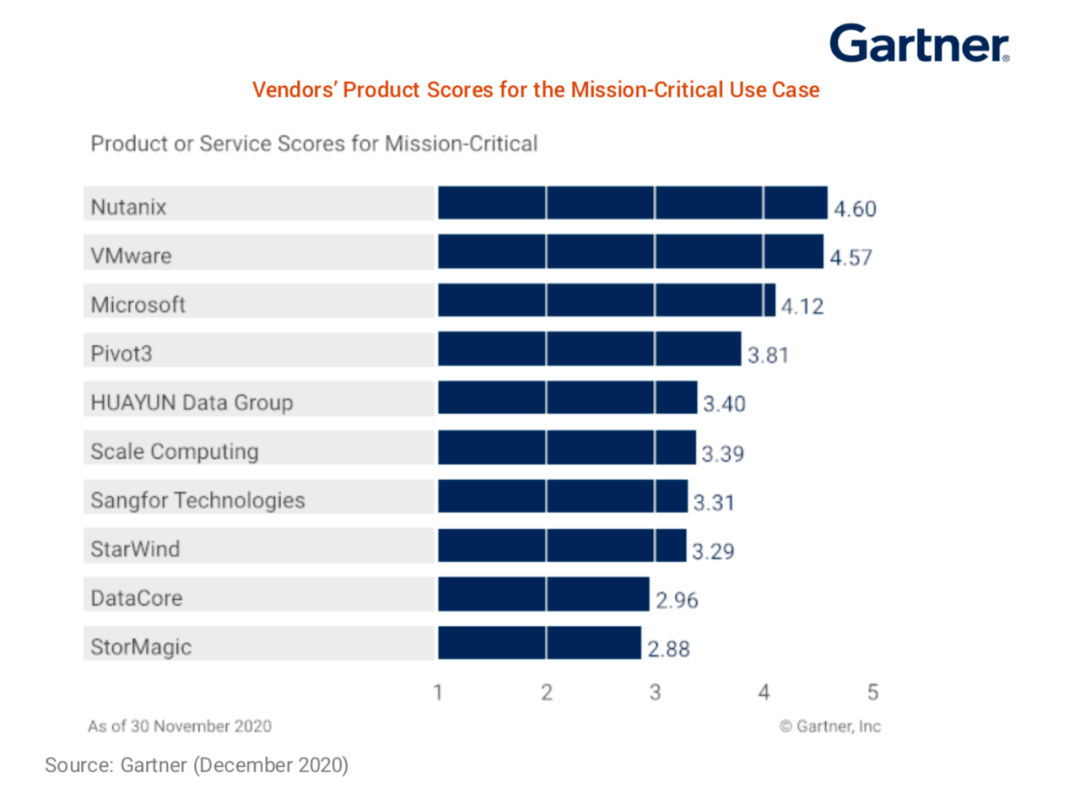

入选2020年Gartner HCI软件魔力象限的十个供应商关键能力评估得分和五大用例总体得分如下▼:

在主流用例上,Gartner保留了云、边缘、VDI这三个方面,云、边缘、VDI依然是HCI非常重要的用例,从整合IT基础设施到支持核心IT应用,HCI在企业用户数据中心基础设施构建中发挥着越来越重要的作用,并且面向关键任务支持方面已经非常表现出前所未有的可靠性与可扩展性,因而对于HCI的关注更多聚焦在支持关键任务如ERP和需要供应商认证的打包应用程序的弹性和可伸缩性。

Gartner对于HCI软件供应商的关注,带来了在关键能力上的新改变,即面向云、AI、软件抽象、软件栈等能力上的更多评估要求。

最终我们来看看2020年Gartner超融合基础设施软件魔力象限每个象限区间的入围者,都牛在哪里呢?

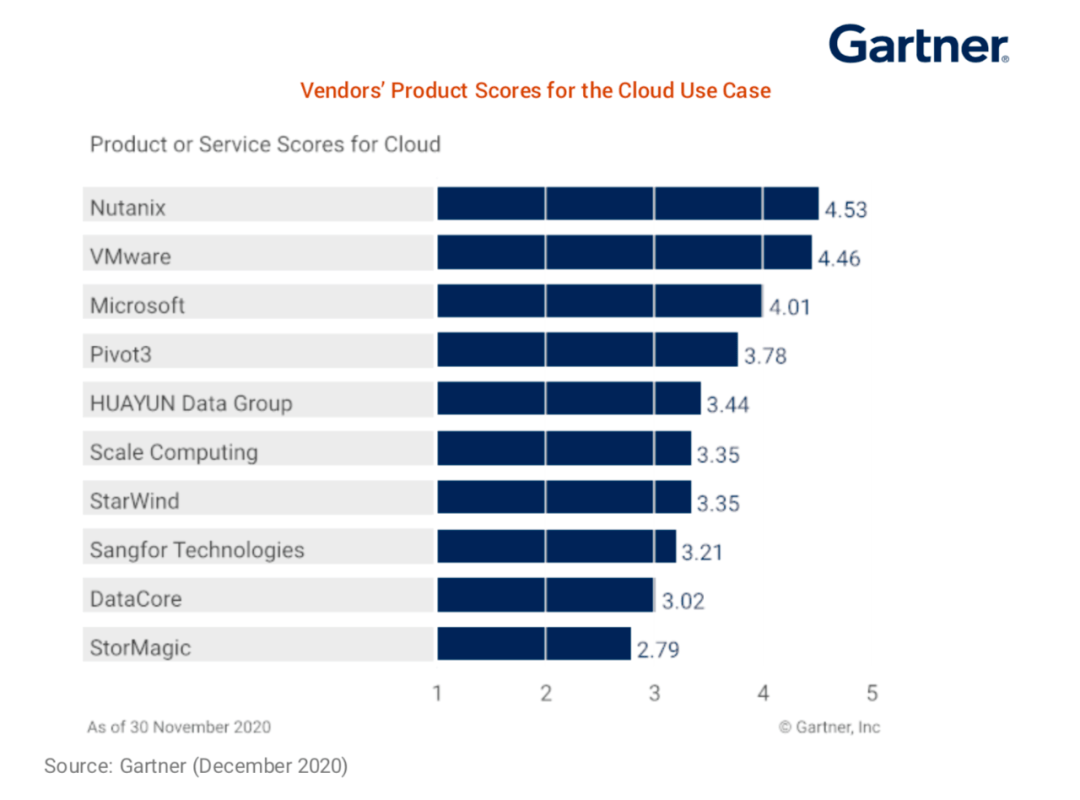

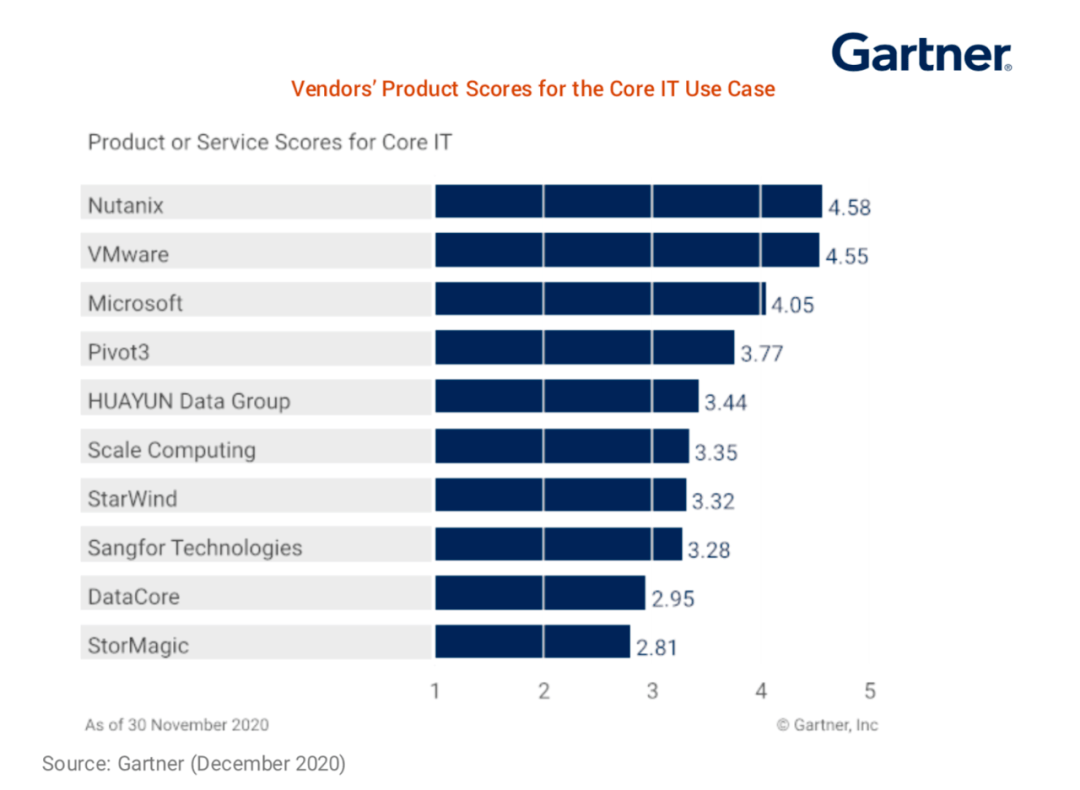

领导者:Nutanix,在HCI软件市场上提供的产品十分全面也成熟,超融合鼻祖自然也很早开始支持云发展。一方面,Nutanix用户现在正在转向软件订阅许可的使用模式,另一方面,用户还可以从本地部署和云部署之间实现迁移,并从中获益。虚拟机支持也十分广泛,包括支持Microsoft Hyper-V、VMware ESXi和Citrix XenServer,以及自己的虚拟机AHV。除了Edge边缘用例,其他如Core IT、Cloud、Mission-Critical关键任务和VDI用例,都处于业内领先。

领导者:VMware,其最大优势在于vSAN与VMware其他产品如vRealize Suite和vRealize Automation有着紧密集成,只是在虚拟机上仅支持VMware vSphere hypervisor(ESXi)。VMware对于混合云策略的号召力比较强,建立了系列混合云伙伴和方案。VMware的vSAN获得了在核心IT、云、VDI和Edge边缘用例上的很高评价。对于vSAN来说,吃透VMware vSphere虚拟环境用户的超融合机会,就已经可以站稳自己的“江山”了,为此又何必去招惹Microsoft、Citrix或Nutanix的hypervisor“是非”呢?

挑战者:2020年这个象限区间居然成了空白,2021年谁来填补一下?

远见者:微软Microsoft,其超融合软件与其公有云Azure有着天然的支持。配备Azure Site Recovery后,Microsoft Azure Stack HCI可以将虚拟机定时差异备份到Azure上,实现高可用性和灾难恢复即服务 (DRaaS)。同时提供了Hyper-V虚拟机、网络和HCI存储功能。其超融合架构也非常特别,凭借高速网络SMB连接物理机,众多物理机的磁盘组成一个存储池,从存储池中划分出逻辑卷,虚拟机运行在逻辑卷中,其中微软Storage Spaces Direct技术也得以发挥。微软超融合特别之处,在于可以将Microsoft Azure Stack HCI理解为最能体现云原生的超融合,并专注于自己创新和产品差异化。本质上,对于微软这样的公有云服务提供商而言,超融合是其公有云战略向混合云的重要延伸。因此也获得了Gartner在关键任务、边缘和VDI用例上比较高的评价。

利基者:Pivot3、Scale Computing、StorMagic、StarWind、深信服Sangfor、华云数据HUAYUN Data Group、DataCore Software。2020年Gartner HCI软件魔力象限的十个供应商有7个位于利基者象限区间,这些HCI软件供应商必然是希望提供特定的用例优势、客户细分优势以及具有区域市场吸引力的解决方案,建立一种与HCI软件市场趋势保持一致的发展方式。往往在一些行业中形成自己的特定竞争力优势,使得其他竞争者不太容易渗透进去。

Pivot3、Scale Computing、StorMagic、StarWind这四个公司在中国市场上很少见到,或者说有的从来没有公开见到过,这里就不做过多分析了。

利基者:DataCore,DataCore的超融合软件 Hyperconverged Virtual SAN支持Microsoft Hyper-V、KVM、VMware vSphere、Xen的虚拟机,以及Docker、 K8S和LXC容器。DataCore是一家名不见经传的超融合软件供应商,其实DataCore的成名在于存储虚拟化,因为后来的发展变化从而将产品聚焦在了超融合领域。发展不大但心态好的公司并不多,但DataCore算一个。超融合领域竞争很大,DataCore也进一步增强了Hyperconverged Virtual SAN软件的自动化操作监控服务和分析功能,并实现更好的可扩展性和性能改进。同时在边缘用例上表现突出,支持多种行业标准硬件,并允许集成现有的存储解决方案。对于云用例,不仅支持将冷数据分层到云,同时可以实现基于云的分析和管理解决方案。

利基者:深信服,在超融合道路上走的是全面发展,各个击破的路线。通过围绕aSV(计算虚拟化)、aNET(网络虚拟化)、aSAN(存储虚拟化)和NFV(网络功能虚拟化)的附加组件来补充其HCI功能。同时在安全和管理的关键能力方面,实现令人耳目一新的补充,毕竟深信服在安全领域有着长期的积累,发挥出自身技术资源的整合也是自然的事情。由于主要几个用例上表现良好,同时对于云的用例展现出来了一定的潜力。加上深信服一直强调渠道体系的构建,也有着长期的积累,因而应该有着在超融合领域长期的发展后劲。

利基者:华云数据HUAYUN Data Group,其HCI软件产品包括Archer安超OS和Maxta,支持多类型虚拟机VMware ESXi、华云数据自己的KVM和其他开放式KVM。华云数据HCI软件支持ARM和x86品牌服务器,同时支持阿里云和华云公有云并提供RestAPI和云管理插件。

在过去一年中,华云数据增强了HCI软件在VDI、CMP、ArSDN等方面关键能力,实现多个混合集群的有效管理,并在存储领域增加了Metro存储集群能力,实现更好的高可靠性。同时增加了自动化操作监控服务和分析功能。不过,目前为止,安超OS和Maxta还是不支持Microsoft的Hyper-V,就像vSAN依然不支持一样,各自保持在一定领域的发展优势即可。

华云数据在超融合领域表现突出,得益于自身基于云计算发展整体战略,覆盖企业用户需求上有着天然的云向心力。因而,云成为华云数据在HCI软件方面最关注的用例之一,通过其云管理平台安超云套件Archer Cloudsuite,实现了更好的统一管理和主动故障分析。此外,对于核心IT用例,华云数据在支持多种行业标准硬件基础上,实现了计算和存储的独立扩展,这带给了数字化企业更好的IT灵活性与成本控制,在这个方面尤其备受中国企业的关注。当然,这也是为了分享混合云高速增长的红利,华云数据在超融合领域拥有的特别能力。

值得注意的是,在入选2020年Gartner HCI软件魔力象限的十个供应商的五大用例总体得分中,华云数据在Core IT、Cloud和Mission-Critical关键任务用例的总体得分都比较高,平均约3.43分,分别排名都位列全球第五。

虽然Gartner HCI软件魔力象限不强调排名,强调发展与趋势,但是可以从具体得分中,看到华云数据在用例总体得分上表现不俗。当然这与华云数据战略并购Maxta之后,持续技术创新分不开。技术进步与创新,是所有HCI软件供应商不断推陈出新的根本。当然对于Core IT、Cloud和Mission-Critical关键任务用例,也是华云数据这些年关注的重点。

此外,在Edge和VDI用例上,即便评估得分相对较低,但是按照当前华云数据在云与企业级IT领域的发展推进节奏,后续对于Edge和VDI用例的支持也将得到进一步加强。诚然,对于有着成熟发展市场的VDI领域,有着先入为主的格局,在后续生态合作中,华云数据会借势而上,继续加强VDI方面的行业竞争力。然而作为一个云计算厂商,谁会忽视有着巨大发展潜力的边缘领域呢?下一步在边缘用例上寻求新突破,也将成为华云数据在HCI领域发展的重要创新之一。

可能看到这里,业内朋友会有疑问了:入围了魔力象限,怎么分析都是好,对于没有入围的厂商,该如何说呢?

套用一句老话:站在巨人的肩上,我们可以看得更远。那么,站在Gartner的肩上,我们远望一下:基于2020Gartner超融合基础设施软件魔力象限,我们可以看看那些未能入围的HCI厂商,他们今年到底过得怎么样?

国内没有入围魔力象限的HCI厂商情况▼:

HCI软件供应商如XSKY、SMARTX等,一边推进自品牌的超融合基础设施集成系统的销售,力求从标杆行业案例的突破上,开辟行业用户领域的新航道;一边也依托技术合作伙伴的生态合作,寻求OEM伙伴进行超融合方案上丰富,以及扩展在云、边缘、VDI等用例上的更多落地。因而,中国的HCI软件供应商采取了综合销售方式,以期覆盖更广泛的行业。

公有云厂商如阿里云、UCloud、青云QingCloud等,在不断推进混合云策略过程中,顺势而为,将HCI技术架构、解决方案整合在混合云整体方案中,构建面向本地与云上更简化的基础设施。与此同时,UCloud、青云QingCloud还推出了专门面向私有云的超融合解决方案,直接与HCI品牌厂商形成一定程度的竞争。

x86品牌服务器厂商如联想、新华三、浪潮等,采取了多条超融合发展路线,包括OEM业界知名HCI软件、战略合作HCI品牌厂商、自研HCI软件等方式。从而形成了适合自己资源价值发挥的超融合发展模式,毕竟都是企业级IT综合提供商,有着深厚的行业资源,超融合发展路线的多元,也是满足不同行业不同用户需求,分别获得了较好的发展。

不过,华为属于一个特例,有着企业级IT综合提供商的丰富行业资源和产品线,在超融合集成系统销售上有着比较强势的地位,行业竞争力比较强,主要以HCIS方式交付,并没有支持其他品牌服务器的OEM合作。因而,未能继续入选2020年Gartner HCI软件魔力象限。华为超融合完全靠着自身资源的强大和整体品牌效应,形成自己的发展模式。

国外没有入围魔力象限的HCI厂商情况▼:

HCI软件供应商如RedHat红帽等,相比于超融合大佬Nutanix和VMware来说,RedHat红帽在超融合领域的起步比较晚。2018年5月才推出Red Hat Hyperconverged Infrastructure for Cloud开放平台,将Red Hat OpenStack平台和Red Hat Ceph Storage结合在一起,目的是助力OpenStack用户在边缘和数据中心实现私有云部署。

2020年8月推出了Red Hat Hyperconverged Infrastructure (RHHI) for Virtualization 1.8版本,集成了Red Hat Virtualization(RHV)虚拟化、Red Hat Gluster Storage(RHGS)存储和和Red Hat Ansible自动化软件。RHHI for Virtualization用例聚焦在ROBO方面,为用户提供了开源、集中管理、经济的集成计算和存储。

虽然依托红帽的生态,可以为Red Hat Hyperconverged Infrastructure带来一定的拓展,然而因为Red Hat的超融合用例仅限于云、边缘与ROBO以及核心IT,并不符合2020年Gartner超融合基础设施软件魔力象限入围的用例要求,所以未被入围。

公有云厂商如亚马逊云AWS、Google云和Oracle云等,有着在公有云领域各自优势的同时,纷纷转向混合云领域的拓展。这些公有云厂商的混合云解决方案进一步将其云服务扩展到本地基础设施,与此同时,也与Nutanix、VMware等HCI软件供应商合作,实现HCI软件的云扩展,当然也实现亚马逊云AWS、Google云和Oracle云等公有云厂商更丰富的混合云落地途径。在合作中自然也有所竞争,竞合关系最终会不会让Nutanix、VMware等HCI软件供应商左右为难或紧张,我们可以持续关注。

x86品牌服务器厂商如Dell EMC、HPE、Cisco思科等,这里特别提一下思科。对于思科超融合的发展来说,最大的问题在于:一是,Cisco HyperFlex的HX数据平台不能运行在标准x86服务器硬件上;二是,思科一直没有推出独立于硬件的超融合纯软件产品;三是,思科没有构建超融合的服务器集成合作伙伴。总之,思科的超融合与业内其他超融合大佬的发展格格不入,有着绝对的独特性。当然也因为Dell EMC、HPE、Cisco主要推广的是HCIS解决方案,因为2020Gartner超融合基础设施软件魔力象限评估标准转变为聚焦HCI软件,因而未被入围。

因为篇幅有限,这里阿明无法将中外未能列入2020Gartner超融合基础设施软件魔力象限的所有HCI厂商逐一点评。然而,从这些部分代表性厂商可以看到,中外厂商对于超融合领域的重视由来已久,他们也成为全球超融合整体市场持续高速增长不可或缺的推动力量。

当然,我们也需要认清方向和现实,任何一个不对接云,不讲混合多云的超融合厂商,注定在数字化时代没有好的下半场。而任何一个基于用户需求变化,专注云、重视云的超融合基础设施软件供应商,都将迎来属于自己的发展未来。

生态制胜,彰显HCI真正软实力的时候到了吗?

说了这么多,HCI软件供应商的未来,到底靠什么呢?

大家有没有发现,任何一个习惯使用苹果电脑系统的用户很难换回到微软windows操作系统。

超融合软件也是一样的道理,培养的用户越多,使用的工程师越多,也就越能获得新市场的增长,其中的关键在于培养用户的使用习惯。

要保持用户的习惯性使用,必然需要超融合软件供应商可以带给用户好的使用体验。而一个好的用户体验,自然离不开生态的共同支持。所谓大者恒大,其实应是生态越大的超融合软件厂商的发展才越大,才会前途无量。

到目前为止,全球和中国的超融合用户数量已初具规模。

以入围领导者象限的Nutanix、VMware为例,在生态构建方面,这两位可谓开放之极。

Nutanix先后与全球知名的所有x86品牌服务器厂商建立了OEM的生态伙伴关系,虽然后来某些服务器厂商也有了自研超融合软件的机会,但是,大部分之前与Nutanix有过合作的服务器厂商至今依然保持着良好的伙伴关系。

这是为什么呢?既然服务器厂商发展到后来,都有想法自研超融合软件,为何还要与Nutanix继续合作呢?原因很简单,最根本还是在于超融合软件本身的企业级特性与实际应用中的可靠与稳定,以及快速面向云发展的举措是否得当。这些方面Nutanix因为先入为主,在技术研发方面投入一直很强势,同时从Nutanix业务发展之初,也尝到了OEM生态合作的甜头。毕竟任何一家全球性的x86品牌服务厂商,其客户与行业覆盖能力都远远大于当初刚起步不久的Nutanix。

更直白一点,Nutanix虽然是超融合鼻祖,但毕竟不是综合性的企业级IT厂商,无法全面覆盖企业用户的所有应用场景与需求。发展开放生态,构建全面的合作伙伴关系对超融合软件供应商的前期发展有着决定性的作用。再后来Nutanix在2018年强势推进超融合纯软件交付模式,即使也保持有Nutanix自身的HCIS一体机,但超融合纯软件交付的推进,为其奔向云时代带来了很好的发展机会。所谓有得必有失,有失必有得。Nutanix在得失权衡上,更多还是考虑到了OEM合作伙伴的感受与发展关系。因而,Nutanix依然保持着与HPE DX、Dell EMC XC、联想HX、富士通XF和浪潮Inspur InMerge的超融合产品线OEM合作。在生态合作发展这个方面,Nutanix表现一贯十分明智。

同样的,VMware当初也面临Nutanix同样的发展挑战,不得不全面开放生态,发展全球化的合作伙伴关系。VMware的超融合软件发展策略与Nutanix如出一辙,也是为全球所有x86品牌服务器厂商开放技术合作,构建全球化的基于VMware的VSAN超融合软件的伙伴生态,这个对于VMware这样的超融合软件后来者非常重要。虽然VMware vSAN不支持KVM、Xen或Microsoft的Hyper-V虚拟化软件,并没有影响到VMware的超融合生态构建。毕竟VMware是服务器虚拟化领域的绝对霸主,与服务器厂商合作形成超融合软件的生态也来得十分迅猛。

即便后来因为资本层面的并购,VMware成为戴尔科技集团的重要成员之一,与此同时,Dell EMC也深入嵌入VMware虚拟化与vSAN的技术基因推出了VxRail超融合基础设施集成系统。VMware的vSAN超融合软件生态合作策略依然保持着十分开放的节奏,当然因为后来VxRail在全球市场上大卖,加上Dell EMC依托全球影响力的强势推进,间接地将VMware的vSAN其他合作伙伴的影响力减弱了不少。

不过,VMware vSAN依然支持多种服务器解决方案,包括Cisco思科、Dell EMC戴尔易安信、Ericsson爱立信、Fujitsu富士通、HPE、Hitachi Vantara、Inspur浪潮、Intel、Lenovo联想、NEC、QCT(Quanta Cloud Technology)云达科技和Supermicro超微。

不仅任何一个x86品牌服务器厂商都可以与VMware的vSAN形成持续的合作关系。同时,VMware与公有云厂商亚马逊云AWS、微软智能云Azure、GCP(Google Cloud Platform)谷歌云、Oracle云、阿里云和IBM云合作,支持混合云实现。VMware还继续扩大与区域服务提供商的合作伙伴关系,有超过500个合作伙伴向客户提供VMware HCI作为公共云基础设施。

从这点上可以完全看出超融合软件供应商依然坚守着“因生态而生,因生态而赢”的发展路径。这也是Nutanix、VMware持续入围领导者象限的秘诀所在。

以入围利基者象限的华云数据为例,其安超OS用户数高达30万+,而华云数据的超融合软件也在众多行业领域遍地开花结果,迎来了前所未有的发展机会,从中也可以看到生态制胜带来的创新改变与行业影响。

2020年是通用型操作系统安超OS发布的第二年,依托众多业界领先专利技术,安超OS实现了诸多用户的落地应用,形成了以安超OS为核心的云生态,并在抗击疫情的过程中发挥了作用。

生态赋能的同时,必然要落地行业,帮助企业实现数字化转型,才是华云数据安超OS超融合解决方案发展的目的。比如无锡万科基于华云数据的超融合平台软件,一方面采用安超OS所提供的P2V/V2V业务迁移服务,原有服务器上的业务数据需要迁移至超融合平台,实现了服务器利旧;另一方面,实现了计算虚拟化、存储虚拟化、网络虚拟化等功能,在业务可用性与连续性上获得更好的实际应用效果。

此外,协和武汉红十字会医院采用华云数据安超HCI一体机,在疫情期间上线后,承载了医院的HIS信息系统、一体化临床工作站、HRP系统、APP、护理病历、超声系统、内镜系统等几十个信息系统,同时成功迁移原有HIS、PACS、LIS、EMR等系统,实现高效稳定的运行,助力医院上云的数字化之路。

当然,在整体布局上,华云数据一直坚持开放共赢的生态,并与Intel、VMware、Dell EMC、Citrix、Veeam、SevOne等建立战略合作伙伴关系,同时与芯片、操作系统、中间件、数据库、应用、安全、PaaS、行业应用等合作伙伴很早就开展全方位适配。有了丰富的开放生态体系,更利于华云数据针对企业用户需求进行产品、方案创新。

当然,开放生态的前提,在于安超OS拥有无厂商锁定的特性,可以广泛对接合作伙伴的各种合作,提供包含操作系统、计算虚拟化、存储虚拟化、云管平台、云工作负载的迁移与自动化部署等全栈功能,支持国内外主流品牌服务器,能够帮助用户快速部署云计算或超融合方案,实现加速上云。完善产业链生态,与合作伙伴共建云计算生态圈,也就成为了华云数据在超融合领域“生态制胜”的核心策略。

毋庸置疑,一个善于发展开放生态, 彰显HCI真正软实力,广泛开展合作的超融合软件供应商,更能随着云计算的日益普及,为政府和企业上云之路贡献更大的推动力量。

就此而言,立足超融合基础设施软件供应商的发展来谈未来,必然是生态制胜了,谁的生态做得丰富多彩,谁就可能继续成为HCI赢家。

(by Aming)

- END-

你

怎

么

看

?

欢迎文末留言评论!

文章来源:Aming,全球云观察,著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。本文和作者回复仅代表个人观点,不构成任何投资建议。

都看到这里了,加个关注吧!

【阿明】:科技评论专栏作者、科技媒体从业22年、新闻评论年产出上百万字,用数据说话,带你看懂科技上市公司