版权归作者所有,转载请注明出处

李佳琦“转正”国家正式出手!新电商法下巨额收入怎么缴税?会计分录

近日,中国就业培训技术指导中心11日发布《关于对拟发布新职业信息进行公示的公告》,拟新增10个新职业。网友看到后,纷纷表示“李佳琦终于转正了!”“李佳琦们终于找到了自己的工种!”

1)国家正式出手,帮李佳琦们“转正”!

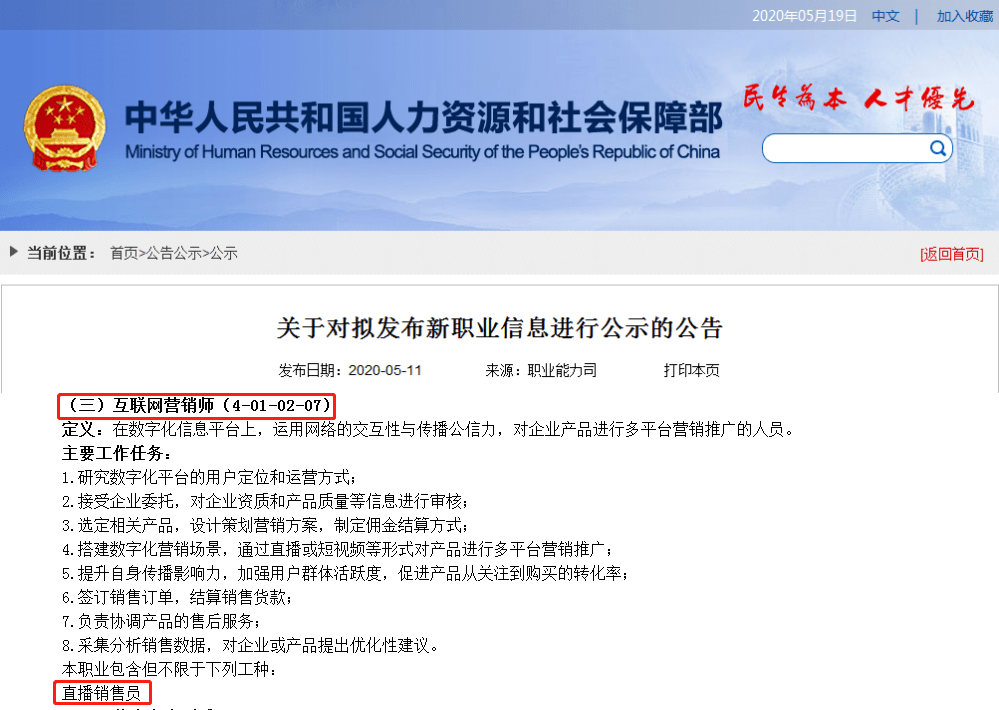

在中国就业培训技术指导中心11日发布的《关于对拟发布新职业信息进行公示的公告》中,第三个新增职业便是互联网营销师。

在数字化信息平台上,运用网络的交互性与传播公信力,对企业产品进行多平台营销推广的人员。“互联网营销师”职业下又增设了“直播销售员”工种。

“直播带货”“直播卖货”已成为当下网购新形式。互联网营销师主要工作任务包括:搭建数字化营销场景,通过直播或短视频等形式对产品进行多平台营销推广;提升自身传播影响力,加强用户群体活跃度,促进产品从关注到购买的转化率等。

咱们会计人每天都很忙,除了对新增职业的一些好奇外,更多的注意力还是放在了与会计工作息息相关的事情上,比如老师就在评论区看到这样一条信息:

优秀的会计人关注点总是在工作上,那么你知道网络主播如何缴税吗?

2)网络主播们的巨额收入,该如何缴纳个税?

2019年前,具体的缴税方式也很简单,和平台直接签约的主播,其收入被划为“工资薪金”所得,需按照3%-45%的税率来缴税,由平台代扣代缴,就是我们和普通上班族一样。另外“打赏所得”是属于劳务费用,这部分要缴20%的个税。

但在新个税法下(2019年1月1日后),主播收入就需要综合征税了。

新个税法明确了我国今后是综合与分类相结合的税收体系,也就是说其中“工资薪金所得、劳务报酬所得、特许权使用费所得和稿酬所得四项被列入综合所得,按照累计预扣法由扣缴义务人代扣代缴。”

具体可以分以下两种情况:

情况一:如果双方之间是劳动关系,签约主播的收入则按照工资薪金计算个税,平台公司需按照七级累进税率表为其预扣预缴个税;

情况二:如果双方是劳务关系,主播以个人工作室的名义为直播平台提供服务,那么主播的收入将按照劳务报酬所得征税,平台公司将会按照三级的税率表。

劳务报酬所得,适用比例税率,税率为20%。对劳务报酬所得一次收入畸高的,可以实行加成征收,即对应纳税所得额超过2万元至5万元的部分,依照税法规定计算应纳税额后再按照应纳税额加征五成;超过5万元的部分,加征十成 。

注意:劳务报酬收入需要预扣预缴个人所得税,如果主播为平台提供其他类型的服务,在不同的法律关系下,主播从平台或用户处取得所得还可能被认定为捐赠所得、肖像权许可使用所得等。

网红主播们,不仅直播带货,不少还开了网店进行卖货,比如之前被央视点名的李子柒。那你知道电商如何缴税?会计分录怎么做吗?

3)电商法实施后,主播们开设的网店该如何缴税?

2019年电商卖家最关注的就是电商法了。如何纳税?纳税标准?零星小额标准是多少等?都成为了卖家心中最大的疑问。

电商行业在电商法施行后,纳税的现状及涉税风险是怎么样的呢?新电商法施行后,有没有什么办法,可以在新法施行中合理避税呢?

先说好消息,2019年中国政府网官宣了国务院关于税收改革的新政策,推出了一批针对于小微企业的定点普惠性税收免除政策,每年针对性降税达到2000亿之多,持续时间长达三年。

在电商法正式施行的情况下,电商又该如何纳税,如何合理避税呢?但不得不说国家这一降税政策,对电商行业来说确是个好消息。

一、免交增值税

首先,小规模纳税人季度销售额小于30万元的,免交增值税。也就是将增值税起征点由月销售额3万元提高到10万元。

小规模纳税人指的是年销售额低于500万的企业,超过500万则称之为一般纳税人,这里可以理解为,小规模纳税人指的就是小微企业。

增值税是刚性的。有销售就要开增值税票,开了票就要缴税,不管你盈利还是亏损,都需要缴纳增值税。

在原有的税法中,为了扶持小微企业,每季度销售额的前9万元是免税的,超过9万元的部分,则需要征税。

如今,增值税起征点将由由月销售额3万元提高到10万元,也就是每季度销售额由9万元提高到30万元。

按照我国现行税法,小规模纳税人享有税收优惠,增值税统一按照1%的税率进行征收(湖北地区除外),一般纳税人则根据不同的税种,按照6~16%进行征收。

按这次的新规,假设企业原先每季度销售额达到30万元,则完全免税,按之前的旧规,则需要每季度缴纳21万*0.01=2100元的税款,每年可以减免税收6300元。

二、企业所得税

这次降税力度最大的就是企业所得税。

企业所得税就是:企业销售了产品之后,需要开增值税发票,开了发票就代表你有了销售收入。那么你是否需要对你所有的销售收入缴纳企业所得税呢?不需要,因为你还有成本。

所以,在你的销售收入的基础上,减掉你的各种成本、国家规定的各种不征税收入,以及前年度的亏损,就是你企业的实际盈利,这些盈利就是你企业的应纳税所得额,你需要对这些盈利缴纳企业所得税。

官方文件宣布,对小型微利企业,其年应纳税所得额不超过100万元、100万元到300万元的部分分别减按25%、50%计入应纳税所得额,使税负降至5%和10%。

按国家原先的规定,一般企业的所得税率为25%,但是小型微利企业优惠至20%。

而按照这次的新规,年盈利低于100万元的企业,税率直接打2.5折,只需要按照5%的税率缴纳企业所得税。年盈利高于100万元低于300万元的部分,打5折,按照10%的税率缴纳企业所得税。

新规能降多少税?

为了更清晰的表达这个降税力度,举个例子:

假设企业A是一家小微企业,每季度销售额30万元,每年各项开支20万元,那么降税后,他能省多少钱。

A每年的销售额达到120万元,旧规免税额度为4*9=36万元,新规下120万的销售额免增值税,每年能减免税收达2.5万元,我们刚才已经计算过了。

然后假设A每年各项开支为20万元,他的盈利额就是100万元,按旧规需纳税20万元,按新规只需要纳税5万元,免税15万元。

所以,新规之下,A每年的税收减免达到了17.5万元。

在电商法施行以前,电商行业基本上是都不交税的。

自然人电商,以前是不做工商税务登记的,不交税也就被认为是理所当然的。

企业电商,只要是客户不要求开发票的,就不交税,而要求开发票的客户占比也是比较小的,所以也是无法按照实际缴税的。

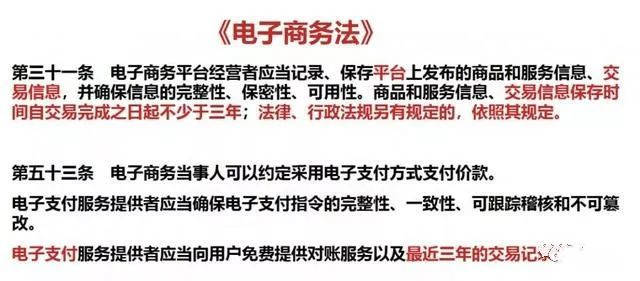

电商法施行后,税务机关就有法律依据,要求天猫,淘宝,拼多多等平台的经营者提供商家的交易记录明细。因为交易是透明的,每一笔交易在支付宝平台,银行,平台交易记录上都是永久保留的,且没有时限。

4)附:电商行业做账会计分录大全!

一、买卖双方交易

淘宝买方:

借:预付账款——支付宝

贷:银行存款

接受到商品

借:应付账款

贷:预付账款—支付宝

存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。其中,存货的购买价款是指企业购买的材料或商品的发票账单上列明的价款,但不包括按规定可以抵扣的增值税税额。

支付宝付款:

借:库存商品

贷:应付账款—支付宝

淘宝卖方:

1.产品出库发运

借:发出商品

贷:库存商品

运费

借:销售费用/其他应收款—代垫运杂费

贷:现金/应付账款

2.交易成功、确认收入和转成本

借:应收账款—支付宝

贷:主营业务收入

应交税费—应交增值税(销项税额)

其他应收款—代垫运杂费

借:主营业务成本

贷:发出商品

3.担保方扣手续费、积分

借:销售费用—佣金

—返点积分

贷:应收账款—支付宝

4.提现

借:银行存款

贷:应收账款(扣取佣金手续费的差额)

二、商品拒收退回换货处理

1.发货

借:发出商品

贷:库存商品

运费

借:销售费用

贷:现金/应付账款

2.退回商品

借:库存商品

贷:发出商品

3.重新发货、确认收货

三、已成交后退换货品

借:主营业务收入

应交税费—应交增值税(销项税额)

贷:应付账款

借:库存商品

贷:主营业务成本

按原退货金额确认换货收入

借:应付账款或应收账款

贷:主营业务收入

应交增值税销项税,按换换出货品结转销售成本

借:主营业务成本

贷:库存商品

由物流公司送货时发生物流费用

借:销售费用

贷:应付账款或现金等