版权归作者所有,转载请注明出处

微蜂网|这样发工资或惹大麻烦!

2018年的税务新政让HR和财务应接不暇,12月初,国家又出台了关于薪资发放的规定。那大家知道有哪些雷不能踩吗?今天微蜂网小编就带大家一起来了解一下吧!

一、12月1日起,公对私转账将遭严查

前几年,监管体系还未成熟,公对私转账涉及范围广、排查难度高,不少企业借着监察漏洞偷减税,货款不走公章、不开票、不上账。《中国人民银行关于试点取消企业银行账户开户许可证核发的通知》明确:

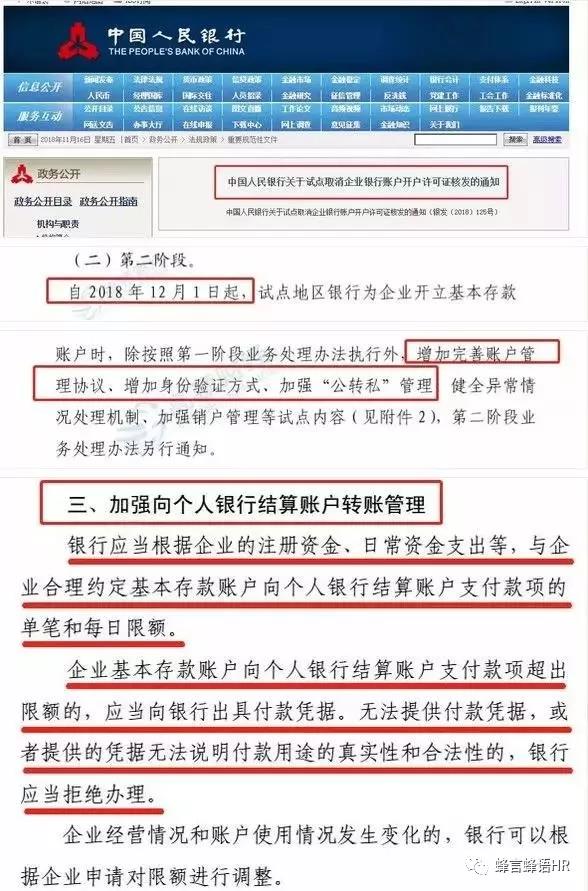

今后会增加身份验证方式,加强公对私管理;

加强向个人银行结算账户转账管理。

今后,公对私、私对公的这种走账形式直接成为税务稽查的重点。通过网上银行可以给支付个人,但是需提供相关资料,否则银行有权拒绝处理。

二、这些转账方式,HR千万别用了

1、何为对公?何为对私?

公对公转账有同行转账和跨行转账之分,同行转账一般即时到账,跨行转账则有所延迟,需提供收款单位名称、收款单位账号、收款单位开户银行名称,并开具“货物、劳务及应税服务流”(合同)、“资金流”(付款)、“发票流”(开票)三流一致的增值税专用发票。

2、对公账户的用途

1)、开发票、扣税;

2)、公司间交易往来;

3)、进出口贸易行业办理进出口经营权;

4)、办理社保、住房公积金。

3、对私账户的规定

银行规定,企业通过网银给个人转账,需提供相关资料,否则银行有权拒绝处理。

4、公对私转账的风险

1)挪用公款

前段时间,某公司财务挪用巨额公款打赏平台主播的案子还历历在目。公司账户的资金转到私人账户,难以区分款项是公用还是私用。根据法律规定,公司的资金必须要受到监管,不可挪用,一旦发现,情节严重的会被定罪入刑!

2)偷税漏税

公司做账必须有原始凭证,而很多通过个人账户转出去的款项没有增值税发票,有偷税漏税的嫌疑,这使企业面临巨额补税惩罚的风险。

3)洗钱嫌疑

并不是所有个人大额交易都会被监控,一年内收款次数多的对象也可能被银行列入监控对象,排查是否存在洗钱的可能。

根据大额支付交易的规定:个人银行结算账户之间以及个人银行结算账户与单位银行结算账户之间金额20万元以上的款项划转属于大额交易,个人银行结算账户短期内累计100万元以上现金收付属于可疑交易。

从12月起,用公对私或私对公的走账方式发放工资,就等于埋下了定时炸弹。HR和财务要高度小心,不要跳坑。

以上就是今天微蜂网小编带给大家的分享内容,如果大家喜欢可以关注微蜂网微信公众号蜂言蜂语HR了解更多精彩内容!